分红险的增长,是整个行业的趋势。在2025年的年报中,这一趋势更加明显了,同时其带来的成本的增长,也在年报中显露无遗。

01

步子这么大?

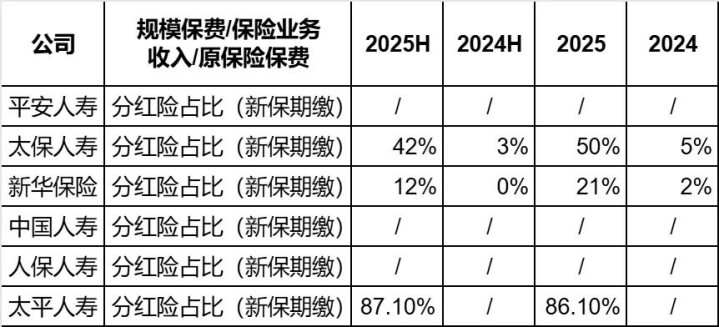

要看2025年分红险转型的步伐有多大,我们需要抛开续期保费,单独看看新保期缴的数据,目前只有两家公司公布,我整理如下:

可以看看这高得离谱的增长率,不是我数据错了,而是分红险真的在以巨大的增速在发展,整个2025年是整个保险业向分红险加速转型的一年。

不管是太保,还是新华,全年增幅都高达1000%以上。

重点我们看看占比,看看分红险占所有新业务期缴保费的占比:

(太平虽然没有提供具体金额,但是在财报正文提供了占比)

可以看到,太平的占比已经高达86%,上半年和全年都保持了这么高的占比。而太保从2024年的很低的5%上升到了50%。

02

其他公司的数据?

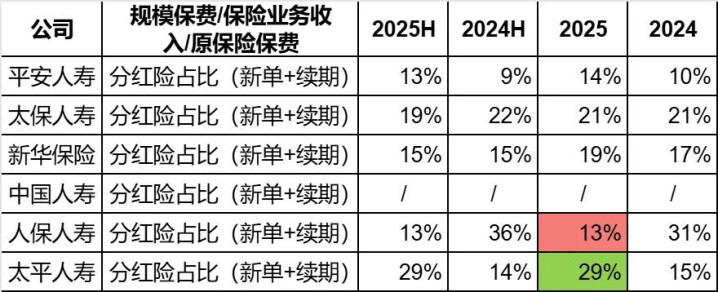

光看新保期缴,数据有限。那么下面我们来看看新单+续期的分红险的金额,除了国寿之外,其他公司都提供了,我整理如下:

可以看到,刚才没有具体数据的平安增幅也是巨大的,分红险保费增幅高达41%。而特别有意思的是,人保是唯一下跌的,居然全年下跌了一半。

我们再来看更直观的占比:

可以看到,太平占比最高,29%。也就是说在太平的新保和历史所有保单中,已经有29%是分红险了。

而人保的占比最低,只有13%,是从2024年的31%下降到了13%。同时,平安的占比也比较低,只有14%。

分红险占比高,好还是不好?我之前专门写文章表达过我的观点,简单地说:

在大家保费增速都差不多的情况下,分红险占比越低越好,毕竟传统险成本更低。但是如果你连总保费都在下降了,当然是什么能卖卖什么。

所以我转头去看了2025年保费的数据,如下图。人保的保费增速是第一名,而且还是在大幅度减少了分红险的情况下获得的。保险卖得好,而且成本还比同行低,这绝对不是坏事。

03

分红下激增下的隐忧?

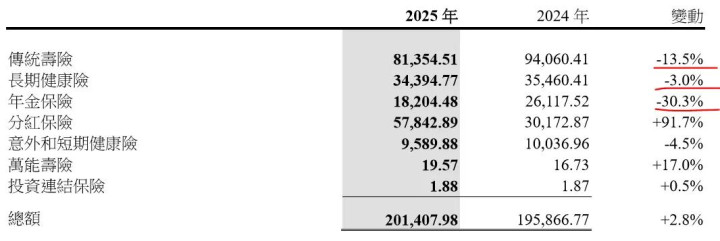

其他公司在分红险保费大幅度增加的同时,利润更高的传统险其实也是上升的。但是有一家公司的情况,引起了我的注意和警惕,那就是太平。

下图是太平2025年报截图:

可以看到在2025年分红险保费大涨91.7%的同时,利润更高的几个重要险种保费都是下跌的,传统险跌了13.5%,年金险大跌30.3%。那么太平的利润令我有一些担忧。

分红险的成本会体现在承保财务损益当中,我们来看一下承保财务损益的情况:

可以看到,其他公司的2025年承保财务损益都是增加的,只有太平减亏了。

如果非要让我解释原因,我只能说应该是因为:分红险占比高了,而且2025年总投资收益率相比2024年太平是唯一一个下降的,导致需要分给分红险顾客的投资收益金额变小。这也能解释太平上半年减少的比例高,因为上半年太平的投资非常拉垮,分红险客户分的钱减少很多。同时这也解释了新华保险全年承保财务损益增加最多(增长高达28%)的原因,因为新华的总投资收益率是最高的,同比上一年增长的基点也最高。国寿增长23%,也和新华一样,他投资增长很多。

未来当太平的投资收益率像今年的新华一样同比大涨的时候,它的分红险占比这么高,那么承保财务损益也会有很大的涨幅。

我的表述可能并不一定专业。保险最复杂的就是负债端,会计上对于负债端的计量非常复杂,如果有真正专业的人士看到,希望能够帮我们从会计上准确解释一下承保财务损益的计量问题。

但是有一点是可以肯定的,那就是承保财务损益,你可以看做是资金的成本。十三精曾经提出过一个计算保险公司负债成本率的办法,就是用承保财务损益除以保险合同负债,就相当于你计算投资收益率是用投资收益金额除以投资资产一样。

我们对比财险和寿险的承保财务损益也可以看出极大的差别,我们知道财险是没有资金成本的,当然你获取这些资金是有成本的,准确说是持有这些资金是不需要成本的。我们看看中国财险的财报,2025年总投资收益金额386亿,承保财务损益才87个亿。而随便找一个纯寿险公司,比如新华,2025年总投资收益金额1043亿,承保财务损益高达781个亿。

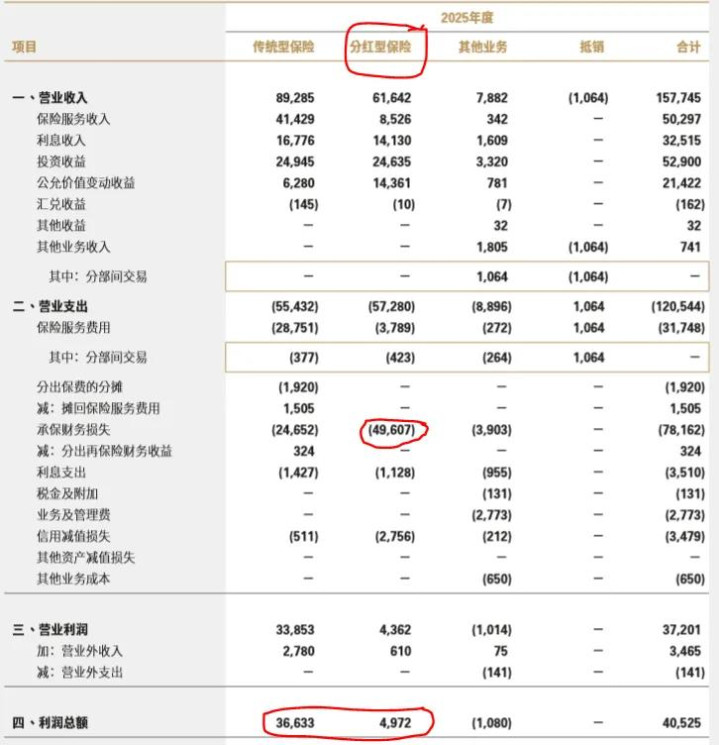

我们还可以从另外一个地方印证,那就是新华保险的财报,新华是唯一公布了分险种利润表的公司,见下图:

可以看到,在新华保险总计781亿的承保财务损益中,分红险就占了496亿,传统险才246亿。而我之前的表格里显示过,分红险的保费(新保+续期)只占新华的19%而已。

而最后的利润总额,传统险366亿,是分红险49亿的7.5倍。而传统险保费只是分红险的4倍(81%vs.19%)。